こんにちは!FPスノーボーダーです。

恒例になりつつありますが、お金に関するホットな情報をお届けします!!

今回は「iDeCo」について解説します!!

この記事を読む前に是非前回の記事も読んでください。

-

-

話題の「NISA」について、押さえるべきポイントは5つ!!

こんにちは!FPスノーボーダーです。 めでたくFPになれたということで、今回はお金かかわるとってもホットな話題について紹介します! それは、NISAです!! 「聞いたことはあるけど良くわからない」割と多くいると噂を聞きましたので、分かりやすく説明していきます!! こんな方におすすめ NISAをやって ...

続きを見る

-

-

始めるなら今!!「つみたてNISA」について、押さえるべきポイントは5つ!!

こんにちは!FPスノーボーダーです。 前回に続き、お金に関するホットな情報をお届けします!! 今回は「つみたてNISA」について解説します!! この記事を読む前に是非前回の記事も読んでください。 NISAと同様に「聞いたことはあるけど良くわからない」とやっていない人が沢山います。 正直もったいないで ...

続きを見る

NISAやつみたてNISAと同様に「聞いたことはあるけど良くわからない」という相談を度々受けます。

動き出さないのは、正直もったいないです!!

まずははじめの一歩踏み出してみませんか?

この記事はこんな人にオススメです!

こんな方におすすめ

- iDeCoをやってみたいと思っている人

- iDeCoについて、仕組みを知りたいと思っているひと

- 節税に興味がある人

- 投資に興味がある人

- 投資信託などに興味がある人

- 退職金や年金について不安がある人

つみたてNISAとは?

iDeCo(イデコ)とは、確定拠出年金法に基づいて平成14年1月から制度運用がスタートした、私的年金のことを指します。個人型確定拠出年金とも呼びます。

国民年金や厚生年金に上乗せされる制度で、老後の所得確保の一躍を担う制度です。

iDeCoは少額の掛け金を月々支払い、この掛け金を運用商品にて運用し、老後に向けてまとまったお金を作っていく仕組みです。

NISAと同様に税優遇があり、iDeCoでは掛け金の所得控除を受けることができます。

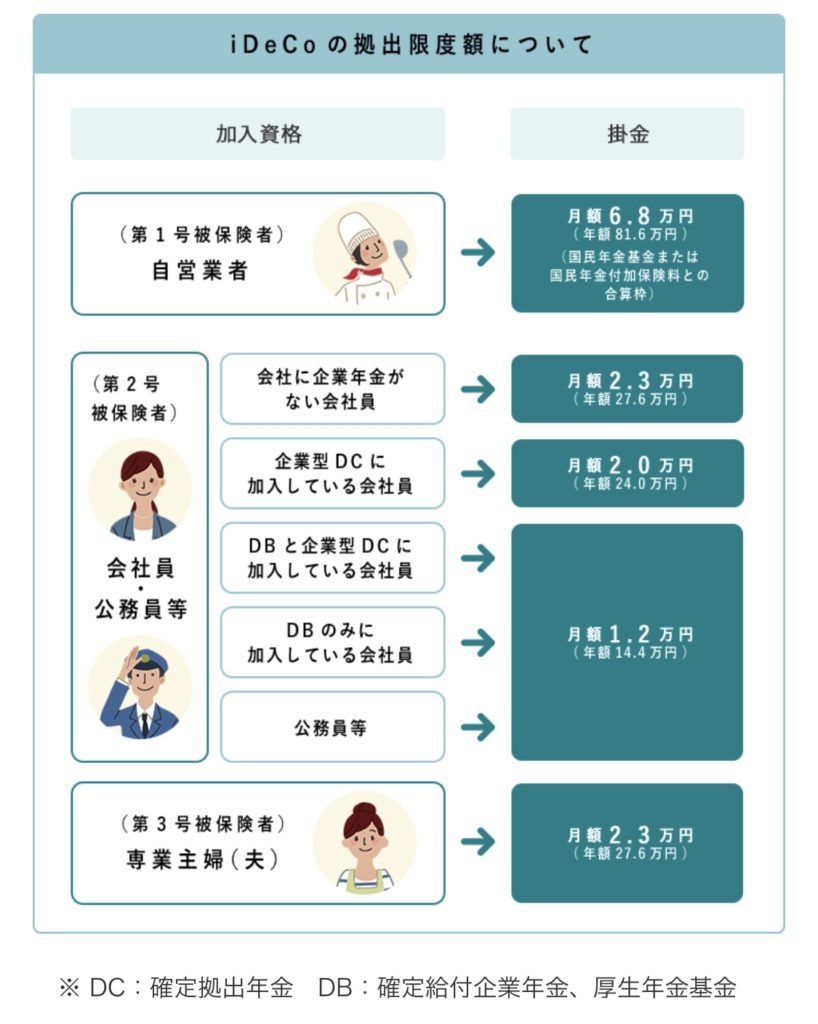

iDeCoの内容(概要)は下記表のとおりです。

| 掛け金上限額 | 最大6.8万円/月(業種により異なる) |

| 運用期間 | 最短で60歳まで(一定以上の障害や死亡時を除く) |

| 運用対象 | 定期預金・保険・投資信託 |

| 利用できる人 | 満20歳以上60歳未満 国民年金保険料を納付している(一部例外あり) 農業者年金基金に加入していない |

| 口座開設手続き | 銀行・保険会社・証券会社等で開設 証券会社のうち、ネット証券がオススメ |

iDeCoは、各項目で細かい制限がありますので、この後の項目で説明していきます。

iDeCoの掛け金について

iDeCoの掛け金は、月々5,000円以上1,000円単位で、加入者自身の条件に沿った上限額までの範囲内で設定することができます。

掛け金は1年に1回だけ変更することが可能です。掛け金を停止することもできます。

掛け金の上限額

iDeCoの掛け金上限額は、加入者の国民年金の加入条件に合わせて変わってきます。

現行の制度では、自営業の方からサラリーマン、公務員、専業主婦(夫)まで広くカバーしています。

自営業では、月5,000円~68,000円まで掛け金とすることが可能です。

公務員では、月5,000円~12,000円まで掛け金とすることが可能です。

専業主婦(夫)は月5,000円~23,000円まで掛け金とすることが可能です。

このように、厚生年金や企業年金で手厚くサポートされている人は掛け金の上限が低く設定されており、自営業のような国民年金のみの方は、掛け金が高く設定されています。

60歳まで引き出すことのできないお金になるため、月々の余裕を持った掛け金にするべきだと思います。

私は、最低金額の5,000円でスタートしたところです。

iDeCoの税優遇について

iDeCoの税優遇について解説します。

iDeCoの税優遇に下記3パターンあります。

- 掛け金の所得控除

- 運用期間中の運用益が非課税になること

- 受給時の所得控除

パターンに沿って解説していきます!!

掛け金の所得控除

iDeCoの節税対策として、一番宣伝されている内容ではないでしょうか?

文字通り、掛け金が所得から控除されます。

所得とは、給与などの収入から、経費・社会保険料・保険料控除・基礎控除等を引いた金額のことを指します。

そのいろいろと差し引かれた所得からiDeCoの掛け金をさらに引くことができるのです。

例えば、所得税率10%・住民税率10%の場合だと

| 月々の掛け金 | 年間の掛け金 | 税控除額 | 30年運用時の節税額 |

| 5,000円 | 60,000円 | 12,000円 | 360,000円 |

| 10,000円 | 120,000円 | 24,000円 | 720,000円 |

| 12,000円 | 144,000円 | 28,800円 | 864,000円 |

| 23,000円 | 276,000円 | 55,200円 | 1,656,000円 |

| 50,000円 | 600,000円 | 120,000円 | 3,600,000円 |

| 68,000円 | 816,000円 | 163,200円 | 4,896,000円 |

最低掛け金の月5,000円で12,000円、最高掛け金の月68,000円で163,200円の節税になります。

これを30年間運用した場合、前者で掛け金が1,800,000円、節税額が360,000円、後者で掛け金が24,480,000円、節税額が4,896,000円となります。

最低額だとしてもかなり大きな金額となります。長期間運用の強みではないでしょうか??

運用期間中の運用益が非課税となること

これは、NISAやつみたてNISAと似たような仕組みです。

確定拠出年金制度内(iDeCo口座)での運用益が非課税となります。

通常口座では20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の課税がなされます。

10,000,000円を運用利回り2%で運用した場合、運用益は200,000円となるので、課税額は40,630円となります。

この、40,630円の部分が運用益の非課税部分となります。

受給時の所得控除

iDeCoで運用した掛け金(確定拠出年金)を受け取る際には、他の年金と同様に課税の対象となります。

iDeCoでは受給の方法が2パターンあり、それぞれ課税される方法が異なります。

確定拠出年金を一時金として受給する場合

1つ目は確定拠出年金を一時金で受給する場合です。

これは何を指しているかというと、運用してきた確定拠出年金をとあるタイミングで、全額まとめて受け取る方法です。

この方法では、「退職所得控除」が適用されます。

退職所得=(収入金額ー退職所得控除額※)×1/2

| 勤続年数 | ※退職所得控除額 |

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

この退職所得控除ですが、会社員で退職金がある方は注意が必要です。

確定拠出年金と退職金を同一年に受け取る場合

この場合は、退職金と確定拠出年金を合算して計算を行います。

勤続38年、退職金を2,000万円、確定拠出年金を500万円(30歳から月1.2万円と想定)として計算します。

ポイント

{(2,000万円+500万円)-(800万円+70万円×(38年+30年ー30年ー20年)}=440万円

退職所得は440万円なので、半分を税率(20.42%)とすると約45万円の課税となります。

掛け金の非課税の半分の金額程度の課税で済みます。

そこそこお得です!!

確定拠出年金を先に受け取る場合

退職金を後に受け取る場合は、前年以前4年以内に受け取った他の退職金を計算した時の勤続年数は除いて計算する。とのルールがあります。

60歳時点で確定拠出年金を受け取る、65歳で退職金を受け取る場合に、それぞれの期間を勤続年数として取り扱うことができます。

ポイント

iDeCo(60歳):500万円ー(800万円+70万円×(30年ー20年))=-1,000万円

退職金(65歳):1500万円ー(800万円+70万円×(43年ー20年))=-910万円

所得がマイナスになりますので、退職金はゼロ(かからない)計算となります。

確定拠出年金を後に受け取る場合

退職金を先に受け取る場合は、前年以前14年以内に受け取った他の退職金を計算した時の勤続年数は除いて計算する。とのルールとなります。

先ほどのiDeCo先のルールより厳しい条件です。

退職金を60歳、iDeCoを65歳の場合は、iDeCoの分は勤続年数0となるため、80万円の控除となり、課税額は約43万円となります。

このルールが最強となるのは、45歳で早期退職をした場合でしょうか。

確定拠出年金を年金として受給する場合

年金で受け取る場合は、公的年金の雑所得として、他の公的年金等(国民年金、厚生年金、企業年金など)と合算して税額が計算されます。

ここでは、他の要素の影響が大きいので、個人個人の状況に応じ、シュミレーションをしてみてください。

国税庁のHPに算出式が掲示されています。

一時金と年金の併用で受け取ることも可能です!!

iDeCoの口座開設は?

iDeCoは銀行や保険会社、証券会社で開設することができます。

オススメはネット証券口座です。

取引手数料が安いことが最大のメリットです!!

その中でも特にオススメは

銀行などの窓口で取引するようなところだと、手数料が割高なので、オススメはしません・・・

申し込みについて

口座を作る場所を決めたら、まずは申込書の資料請求をしてみましょう!!

申込書には、雇用されている会社の押印や年金番号の記入などあります。

この手間が申し込みのハードルを上げている要因かもしれません。

口座開設までに2~3か月ほどかかるので、気長に待ちましょうね!!

まとめ

如何でしたでしょうか?

iDeCoについてわかりましたでしょうか?

最低限抑えて欲しいことは次の5つです。

ポイント

- 掛け金上限は最大月6.8万円まで(各種年金加入条件により変わります!9

- 運用期間は最短で60歳まで

- 運用対象は、定期預金や保険、投資信託

- 投資できる人は、20歳以上60歳未満の国民年金加入者

- 年金の受け取り方法は2種類

- 口座開設はネット証券口座(特に、楽天証券、SBIネオモバイル証券、マネックス証券)

ちなみにですが、私は楽天証券でiDeCo口座を作りました!!開設してまだ2ヶ月です!!

60歳に向けてコツコツ運用していきたいと思います!!

今後の資産運用及び節税にお役に立てると嬉しいです。

それでは!!

-

-

3級ファイナンシャル・プランニング技能検定の結果が出ました!!

こんにちは!FPスノーボーダーです。 2020年9月13日に受験した、3級ファイナンシャル・プランニング技能検定(FP3級)の試験結果が出ましたので、皆様に報告を兼ねて記事を書きたいと思います。 FP3級の受験記録はこちら!! 結果について 気になる結果について、書いていきます。 結果発表は2020 ...

続きを見る