こんにちは!FPスノーボーダーです。

前回に続き、お金に関するホットな情報をお届けします!!

今回は「つみたてNISA」について解説します!!

この記事を読む前に是非前回の記事も読んでください。

-

-

話題の「NISA」について、押さえるべきポイントは5つ!!

こんにちは!FPスノーボーダーです。 めでたくFPになれたということで、今回はお金かかわるとってもホットな話題について紹介します! それは、NISAです!! 「聞いたことはあるけど良くわからない」割と多くいると噂を聞きましたので、分かりやすく説明していきます!! こんな方におすすめ NISAをやって ...

続きを見る

NISAと同様に「聞いたことはあるけど良くわからない」とやっていない人が沢山います。

正直もったいないです!!

まずははじめの一歩踏み出してみませんか?

この記事はこんな人にオススメです!

こんな方におすすめ

- つみたてNISAをやってみたい人

- つみたてNISAに興味がある人

- 節税について興味がある人

- 投資に興味がある人

- 投資信託などに興味がある人

つみたてNISAとは?

つみたてNISA(つみたてにーさ)とは、平成30年1月から導入された、NISAです。

名称の由来はイギリスのISA(Individual Saving Account:個人貯蓄口座)をモデルにした制度で、日本(NIPPON)の頭文字を足すことで、NISAと名づけられました。

NISAと同様に、少額での投資に対して、売却益や配当金にかかる税を非課税とする制度です。

NISAとは、投資上限額や投資期間が異なり、コツコツつみたてて資産形成をしていくスタイルをとるものです。

具体的には下記表のとおりです。

| 投資上限額 | 年間40万円 |

| 非課税期間 | 20年間 |

| 対象商品 | 長期の積立・分散投資に適した 一定の公募等株式投資信託 (信託期間が無期or20年以上、 毎月分配型でないこと、など) |

| 利用できる人 | 日本国内に住む20歳以上の人 |

| 口座開設手続き | 証券会社等で開設 ネット証券がオススメ |

同一年にNISAと併用することはできません!

つみたてNISAの投資上限額

NISAは”少額投資非課税制度”の文字通り、投資額の上限が決まっています。

年間40万円です。口座開設期限は2042年までなの2020年から始めるとで最大で920万円まで投資が可能です。

※令和2年法改正でつみたてNISAの開設は2042年までとなりました。

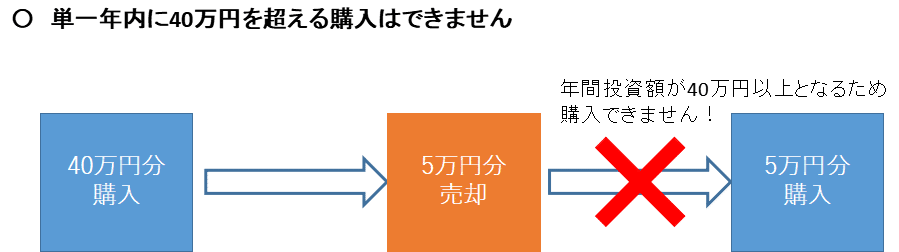

ただし、投資額の繰り越しはできず、20万円分しか購入できなかった翌年に、前年の残額である20万円をプラスした60万円購入といったことはできません。

また、年間では40万円を超えた購入はできず、下記のフローのような購入はできません。

つみたてNISAの非課税期間

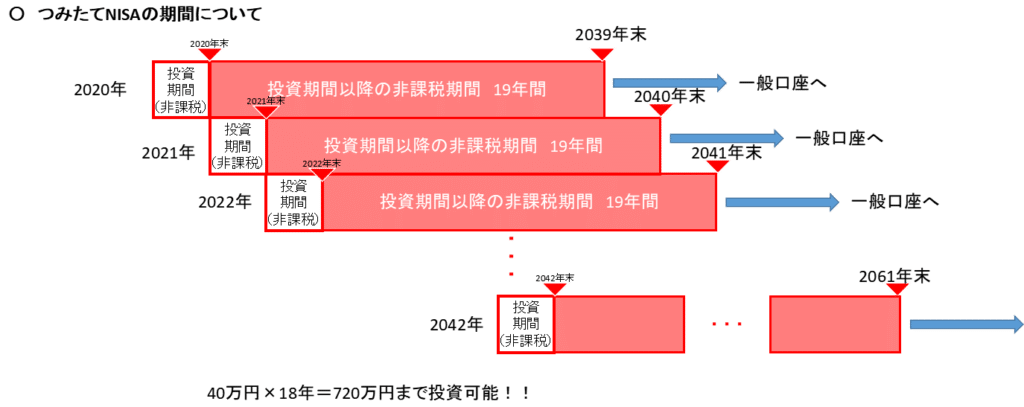

つみたてNISAにおける非課税期間は20年間です。

例えば2020年内に口座開設した場合、2020年に投資した株や投資信託で生じた利益が2039年まで非課税となることを意味します。

2021年に投資したものは2040年までとなり、2042年に投資したものは2061年まで非課税期間となります。

つみたてNISAは2042年まで口座開設可能なので、2020年から始める場合には最大で920万円分の投資について、非課税の恩恵を受けることができます。

つみたてNISAで購入できる商品

つみたてNISAで購入できる商品は、下記の条件を満たしたかなり厳選された優良な投資信託が対象となります。

- 販売手数料がゼロのもの(ノーロード)

- 信託報酬は一定水準以下に限定(国内株のインデックス投信の場合0.5%以下)

- 顧客1人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

この厳しい条件により、余程ハズレなぼったくり投資信託をつかむ可能性は少ないです。

商品の例は下記の通りです。(※オススメ商品の紹介ではありません!)

- 野村インデックスファンド・JPX日経400

- eMAXIS SLim全世界株式(除く日本)

- 三井住友・DC年金バランス50(標準型)

- ひふみプラス

- 楽天・全米株式インデックス・ファンド などなど

です。日本株の投資信託から、外国株の投資信託まで数多くの商品が投資対象となっています!!

研究しながら、購入するのも楽しみの1つです。

つみたてNISAを利用できる人は?

つみたてNISAを利用できる人は、NISAと同様に日本国内に住んでいる20歳以上の人が対象です。

日本国内に住んでいることを確認するために、マイナンバーなどの提出を求められます。

世帯による制限がないので、夫婦で2口座設けたり、20歳以上の子供がいる場合には、子供の分の口座開設もすることができます。

夫婦で2口座だと年間80万円なので、18年間積み立てたらスゴイ額になりそうですよね!!

NISAの口座開設は?

NISA口座は証券口座と合わせて開設をします。

オススメはネット証券口座です。

取引手数料が安いことが最大のメリットです!!

その中でも特にオススメは

です。楽天証券はSPU対策にもなるので、特にお勧めです。

逆に、銀行などの窓口で取引するようなところだと、手数料が割高なので、オススメはしません・・・

投資例・いくらからできるの?

自分の保有している、楽天証券の口座では、100円から購入することが可能です。

株のように最低〇〇円というところがないのが特徴です。

年間40万円の枠の中では自由に投資可能です。

ここからは投資例を紹介します。

毎日コツコツ型

1日1,600円の投資で、約40万円になります。

1,600円×245営業日=392,000円 (2018年の場合)

といった感じです。これを継続するのは最強の時間の分散投資(ドルコスト平均法)だと思います。

月々コツコツ型

1月33,000円の投資を12か月行う例です。

33,000円×12か月=396,000円

といった感じです。月1でも十分ドルコスト平均法が成り立っています。

ボーナス併用型

1ヶ月15,000円、ボーナスで110,000円投資していきます。

15,000円×12か月+110,000円×2回=400,000円

といった感じです。ボーナスで調整して年間40万円の最大値を狙います。

大きく分けて、この3パターンが代表的だと思います。

結局は年間40万円を投資していることとなりますが・・・

お財布に合わせて投資額を調整するのも、作戦としてアリだと思います!!

まとめ

如何でしたでしょうか?

NISAについてわかりましたでしょうか?

最低限抑えて欲しいことは次の5つです。

ポイント

- 投資上限は年間40万円まで

- 非課税期間は20年間

- 投資対象は、特定条件を満たした株式投資信託

- 投資できる人は、日本国内の20歳以上

- 口座開設はネット口座(特に、楽天証券、SBIネオモバイル証券、マネックス証券)

ちなみにですが、私は楽天証券でNISA口座を作っています!(少額ですが・・・)

来年はつみたてNISAにチャレンジしたいと思っています!!

今後の資産運用及び節税にお役に立てると嬉しいです。

次回はiDeCoについて解説します!!

それでは!!

-

-

3級ファイナンシャル・プランニング技能検定の結果が出ました!!

こんにちは!FPスノーボーダーです。 2020年9月13日に受験した、3級ファイナンシャル・プランニング技能検定(FP3級)の試験結果が出ましたので、皆様に報告を兼ねて記事を書きたいと思います。 FP3級の受験記録はこちら!! 結果について 気になる結果について、書いていきます。 結果発表は2020 ...

続きを見る