こんにちは!FPスノーボーダーです。

めでたくFPになれたということで、今回はお金かかわるとってもホットな話題について紹介します!

それは、NISAです!!

「聞いたことはあるけど良くわからない」割と多くいると噂を聞きましたので、分かりやすく説明していきます!!

こんな方におすすめ

- NISAをやってみたい人

- NISAに興味がある人

- 節税について興味がある人

- 株や投資信託などに興味がある人

NISAとは?

NISA(ニーサ)とは、平成26年1月から導入された、少額投資非課税制度のことを言います。

名称の由来はイギリスのISA(Individual Saving Account:個人貯蓄口座)をモデルにした制度で、日本(NIPPON)の頭文字を足すことで、NISAと名づけられました。

要するに、少額の投資であれば、その利益(分配金や配当金の配当所得、売却益による譲渡所得)が非課税になる制度のことを指します。

つまり、政府公認の節税システムなんです!!

具体的には下記表のとおりです。

| 投資上限額 | 年間120万円 |

| 非課税期間 | 5年間 |

| 対象商品 | 上場株式 株式投資信託 ETF(上場投資信託) REIT(不動産投資信託)など |

| 利用できる人 | 日本国内に住む20歳以上の人 |

| 口座開設手続き | 証券会社等で開設 ネット証券がオススメ |

NISAの投資上限額

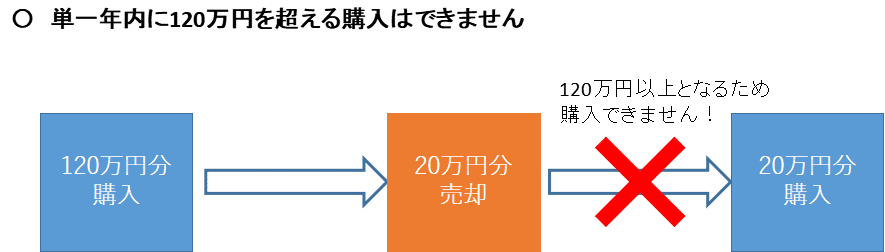

NISAは”少額投資非課税制度”の文字通り、投資額の上限が決まっています。

年間120万円です。5年間なのでトータルで600万円まで投資が可能です。

ただし、投資額の繰り越しはできず、100万円購入した翌年に、前年の残額である20万円をプラスした140万円購入といったことはできません。

また、年間では120万円を超えた購入はできず、下記のフローのような購入はできません。

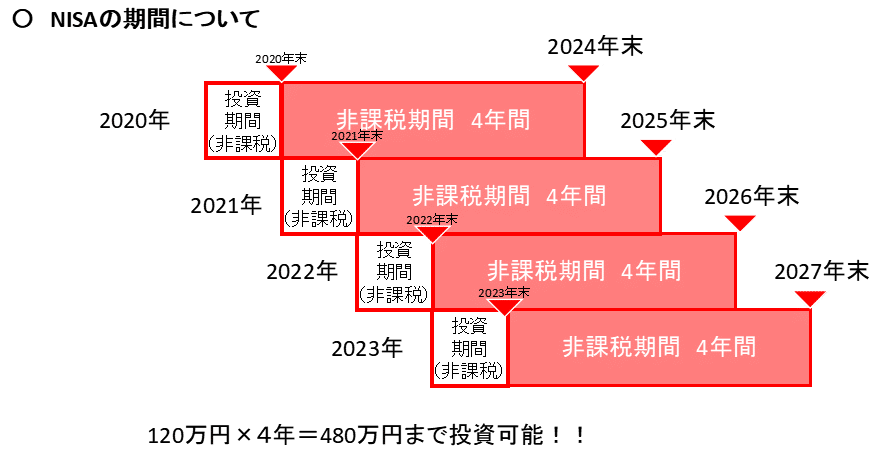

NISAの非課税期間

NISAにおける非課税期間は5年間です。

例えば2020年内に口座開設した場合、2020年に投資した株や投資信託で生じた利益が2024年まで非課税となることを意味します。

2021年に投資したものは2025年まで、2022年に投資したものは2026年までといった形です。

NISAは2023年まで口座開設可能なので、2020年から始める場合には最大で480万円分の投資について、非課税の恩恵を受けることができます。

NISAで購入できる商品

NISAでは比較的自由に投資対象を選定できます。

代表的な購入可能な投資対象は下記の通りです。

- 上場株式(米国株などの外国株もOK)

- 株式投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

預貯金、公社債、公社債投資信託などは対象外です。

上場株式

上場株式は、証券取引所に上場している株式です。

例としては、東証一部・二部、ジャスダックに上場されている株式(JTやANAなど)やナスダックなどの米国株(AmazonやAppleなど)を始めとする外国株が対象です。

株式投資信託

ポートフォリオの中に”株式”を組み入れることができる投資信託のことを言います。「株式ファンド」ともいいます。

投資信託約款に明記されていて、一部でも株式が組み込まれる可能性があるものは、すべて株式投資信託になります。

株式投資信託には株式組入れ制限を設けないタイプのものから一定限度に抑えたものまで、投資信託の運用目標によりさまざまです。株式組入れ限度については投資信託約款で定められており、目論見書に記載されています。

「楽天・バンガード・ファンド」や「eMAXIS Slim」などが例として挙げられます。

ETF(上場投資信託)

ETFは、“Exchange Traded Funds”の略で、「上場投資信託」と呼ばれています。

ETFは、その株式投資信託が金融商品取引所に上場しているようなイメージの金融商品です。 ETFも株式投資信託も運用の目的は同じで、指数の動きに連動する運用成果をめざす、指数連動型の投資信託です。

ETFはその株式投資信託を投資家の判断で、金融商品取引所の取引時間内に、株式と同様に相場の動きを見ながら売り買いができるとイメージするとわかりやすいと思います。

要は、上場株式のように投資信託を扱える仕組みと理解してもらえればと思います!!

「ダイワ上場投信-トピックス」「MAXIS米国株式(S&P500)上場投信」などが例です。

REIT(不動産投資信託)

REIT(リート)とは、投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品です。

日本で行っているREITを”J-REIT”と呼んでいます。

少額の投資で不動産投資ができることが魅力となっております。

ホテル特化型、オフィス特化型、住宅特化型、ロジスティック型、総合型、複合型などあり、コロナショックで大打撃を受けたのが、ホテル型とオフィス型でした。未だコロナ前の相場に戻っていません・・・

「いちごホテルリート」「タカラレーベン不動産投資法人」などがあります。

NISAを利用できる人は?

NISAを利用できる人は、日本国内に住んでいる20歳以上の人が対象です。

日本国内に住んでいることを確認するために、マイナンバーなどの提出を求められます。

世帯による制限がないので、夫婦で2口座設けたり、20歳以上の子供がいる場合には、子供の分の口座開設もすることができます。

夫婦で2口座だと年間240万円なので、それだけでスゴイ額になりそうですよね!!

NISAの口座開設は?

NISA口座は証券口座と合わせて開設をします。

オススメはネット証券口座です。

取引手数料が安いことが最大のメリットです!!

その中でも特にオススメは

です。楽天証券はSPU対策にもなるので、特にお勧めです。

逆に、銀行などの窓口で取引するようなところだと、手数料が割高なので、オススメはしません・・・

NISAのデメリットについて

最後にNISAのデメリットです。

NISAも投資であるため、リスクがつきものとなります。

NISAをやったにも関わらず、節税にならないケースがあるのです。

それは、満期を迎えた際に株価が暴落した場合です。

暴落した際に満期を迎えていると、大半の方が損切りはしないで、引き続き普通口座で所有すると思います。

暴落後の価格で普通口座に移行したのち、株価が回復したとすると、暴落後の価格からの差額(利益)には通常の課税(所得税15%、住民税5%、復興特別所得税、0.315%)がされてしまうんです。

税優遇と思いきや、税負担が増えるリスクがあることをご承知おきください。

まとめ

如何でしたでしょうか?

NISAについてわかりましたでしょうか?

最低限抑えて欲しいことは次の5つです。

ポイント

- 投資上限は年間120万円まで

- 非課税期間は5年間

- 投資対象は、上場株式・株式投資信託・ETF・REIT

- 投資できる人は、日本国内の20歳以上

- 口座開設はネット口座(特に、楽天証券、SBIネオモバイル証券、マネックス証券)

ちなみにですが、私は楽天証券でNISA口座を作っています!(少額ですが・・・)

今後の資産形成及び節税にお役に立てると嬉しいです。

次回はつみたてNISAについて解説します!!

それでは!!

-

-

3級ファイナンシャル・プランニング技能検定の結果が出ました!!

こんにちは!FPスノーボーダーです。 2020年9月13日に受験した、3級ファイナンシャル・プランニング技能検定(FP3級)の試験結果が出ましたので、皆様に報告を兼ねて記事を書きたいと思います。 FP3級の受験記録はこちら!! 結果について 気になる結果について、書いていきます。 結果発表は2020 ...

続きを見る